皆さんは「固定資産税」のことをどれくらい知っていますか?

多くの人は「固定資産税って、高すぎる!!」と思っているのではないでしょうか。

家を購入したら「固定資産税」がかかるのはもちろんですが、親や親せきから田んぼや畑などを贈与されたり、相続したりする場合でも「固定資産税」はかかってきます。

「固定資産税」は家や土地を所有している限りは毎年支払わなくてはいけません!

しかし疑問だらけですよね。

「固定資産税の税額ってどうして決まるの?」

「田んぼだと固定資産税はいくらなの?」

「ガレージなどの駐車スペースは固定資産税はかかるの?」

何とか理解しようと思っても、やっぱり分からない…。

しかし、分からないままにしておくのは危険です!

もしかしたら、その税額間違っているかもしれません。

そこで、今回は駐車場やガレージ、そして農地の「固定資産税」について分かりやすく紹介したいと思います。

どういった基準で決められているのかまた、いくらぐらいになるのかも、詳しく解説していきます。

目次

固定資産税いくらかかる?【駐車場とガレージ】

家や土地を所有していると、毎年課税される固定資産税。

固定資産税は毎年1月1日(賦課期日)を基準として、固定資産を所有している人が、その固定資産の価値をもとに算出された税額を市町村に納める税金です。

固定資産税の対象となる資産には、土地、家屋、償却資産がありますが、ここでは「駐車場」「ガレージ」の固定資産税について解説したいと思います。

まず最初に、固定資産税の算出の仕方から説明しますね。

固定資産税の算出方法は、課税標準額(固定資産税評価額)に1.4%の税率をかけた値が固定資産税となります。

【固定資産税の算出方法】

固定資産税=課税標準額(固定資産税評価額)×1.4%(税率)

例えば、土地の面積が120㎡で、土地の課税標準額が5000万円の場合

5000万円×1.4%で、土地にかかる固定資産税は70万円となります。

しかし、固定資産税には、その土地の条件によって軽減措置があるので、実際には上記の計算よりも安くなる場合もあります。

よく混同される「固定資産税評価額」と「課税標準額」

では、2つの意味について説明していきますね。

【固定資産税評価額とは】

総務大臣が定めた固定資産評価基準によって固定資産の評価が行われ、各市町村長が固定資産の価格を毎年3月31日までに決定します。

そして、この価格をもとに算出されたのが、固定資産税評価額です。

土地の場合(宅地)、固定資産税評価額は、不動産の価値を評価し算出した価格のことで、公示される地価(国土交通省が算出している土地の価値を示す数値)の70%に相当します。

例えば、1000万円で売買される土地なら、固定資産税評価額は700万円程度になるということです。

【課税標準額とは】

課税標準額は、税額を算出する上で基礎となる金額のことで、その金額に税率をかけることで固定資産の税額が算出されます。

原則として、固定資産税評価額と課税標準額が同じになりますが、住宅用地や農地の市街地化区域については、課税標準額の特例措置があり、税負担が軽減されています。そのため、課税標準額は評価額よりも低くなっています。

課税標準額が、それぞれ次の金額に満たない場合には固定資産税は課税されません。

| 免税点 | |

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

次は、固定資産税評価額を調べる方法を説明していきます。

【固定資産税評価額の調べ方】

- 市町村から送られてくる固定資産税の納税通知書で確認する

- 市町村にある固定資産税課税台帳を閲覧する

- 固定資産評価証明書を申請する

- 固定資産税路線価から試算する

固定資産税路線価は国税庁の路線価図のホームページで調べるか、全国地価マップの「固定資産税路線価」を使うと簡単に調べることができます。

〈例〉「全国地価マップ」で土地の面する道路に「46000」と記載されていた場合、「1㎡あたり46000円」となります。30㎡の土地であれば、1,380,000円が土地の評価額になります。

土地活用で人気のある駐車場の「固定資産税」

最近、よく見かけるのがコインパーキング!「あれっ?ちょっと前までは更地だったのに!」と思うことがよくあります。

やはり、駐車場の経営は儲かるのでしょうか?

比較的少ない資金で、気軽に始めることができる人気のある駐車場経営ですが、「固定資産税が高すぎる!」といった声もよく聞きます。

去年、更地だった土地を思い切って「駐車場」にしました。

しかし、駐車場の場所が良くないせいか、駐車する車が少なく、思っていたより儲かりません。

それに、更地よりは駐車場にした方が税金対策になると思っていたのですが、更地の時と「固定資産税」は変わらずというか、反対に「固定資産税」が増えました。

何の為に駐車場にしたのか‥更地のままでよかったかなと後悔しています。

実は、土地の場合、「更地」であっても、「駐車場」にしたとしても、どちらの場合でも、「住宅用地」のような軽減措置がないため、固定資産税は同じとなっています。

そして、駐車場を作る際にかかった駐車場の設備など(償却資産)には固定資産税はかかってくることがあります。

駐車場では、砂利でロープなどで目印程度で区分けしてあるところや、アスファルトで舗装していたり、またフェンスなどしてあるところがあります。

店舗などの従業員用駐車場などは砂利のままというところも多いですね。

なぜそういった違いがあるのかというと、次のようなことが考えられます。

- 償却資産の合計額が150万未満の場合

- 償却資産評価額の耐用年数が1年未満または、取得費用が10万円未満の資産については申告の対象とはなりません

- 3年均等償却した20万円未満の資産

「償却資産とは?」

土地や家屋以外の事業用資産で、その事業のために使用している資産のことをいいます。構築物や機械、工具、器具、備品などがあります。

駐車場のアスファルト舗装やフェンスなどの償却資産の合計額が、150万円以上になると、アスファルトやフェンスなどの償却資産に対して固定資産税が課せられます。

しかし、未舗装の駐車場だったり、償却資産の合計が150万円未満の場合は、課税対象は土地だけになります。

・アスファルト舗装等(車止めや白線含む)

・塀、フェンス

・植栽、センサー式停車機、

・外灯など

ちょっと複雑な「償却資産」の固定資産税の算出方法

駐車場の固定資産税の算出方法ですが、土地の場合は、先程説明した通りです。しかし、償却資産の固定資産税の算出方法はちょっと複雑になっています。

【償却資産の算出方法】

償却資産税額(100円未満切り捨て)=課税標準額(1,000円未満切り捨て)×1.4

【課税標準額】

償却資産の評価方法は、償却資産の取得年月、取得価額及び耐用年数を基本にしています。各資産ごとに評価額を算出し、全資産を合計したものが課税標準額になります。

【評価額の算出方法】

- 『前年中に取得した償却資産』

評価額=取得価額×①減価残存率(前年中取得のもの)

①減価残存率=(1−減価率÷2)

- 『前年前に取得した償却資産』

評価額=前年度評価額×②減価残存率(前年前に取得のもの)

②減価残存率=(1−減価率)

注)算出した評価額が取得価額の5%を下回る場合、取得価額の5%の額が評価額となります。

〈例〉償却資産の減価残存率は東京都のを参照に計算しています。

| 償却資産 | 取得年月 | 取得価額 | 耐用年数 | 減価率 |

| 舗装路線面(アスファルト) | 平成30年11月 | 250万円 | 10年 | 0.206 |

【取得価額】

償却資産を取得するためにかかった費用。(引取運賃、荷役費、運送保険料、購入手数料など)

【耐用年数】

償却資産には耐用年数が決まっていますので、下記を参考にして下さい。

※東京都の減価残存率では①0.897 ②0.794となっていますが、ここでは減価率で計算しています。

- 『平成31年度(令和元年)評価額』

250万×(1−0.206÷2)=2,242,500

- 『令和2年度評価額』

2,242,500×(1−0.206)=1,780,545で1000円未満切り捨てなので、課税標準額が1,780,000円になります。

1,780,000×1.4%=24,920で100円未満切り捨てなので、24,900円が償却資産の固定資産税になります。

そして、他にも償却資産がある場合は、それぞれの評価額を算出し、合計したものが課税標準額になります。

尚、償却資産の減価残存率に関しては、お住まいの各市町村のホームページをご覧ください。

各自治体の担当者が「本当に資産が無いのか?」ということを確認するために現況調査にくる可能性があります。

調査の結果、誤りや申告漏れがあった場合は、追加で税金がかかるので注意しましょう

ガレージにも「固定資産税」がかかるの?

皆さんは、「家や土地に固定資産税がかかる」ってことを知っていると思いますが、ガレージの場合はどうなのか知っていますか?

ガレージには、カーポートや二輪車、四輪車用のガレージ、倉庫タイプのガレージなど色々ありますが、ガレージには課税対象になるものとならないものがあります。

ガレージは「家屋」と同じで不動産登記法上、「建物」の扱いになり、次の3つの条件を満たすとガレージは「家屋」として課税対象になります。

- 土地定着性

その建物が基礎等により、永続的に土地に定着して使用できる状態をいいます。要は基礎が地面に固定されているかどうかということです。

- 外気分断性

屋根があり、3方以上を壁や建具などによって囲まれており、風雨をしのぐことができる状態をいいます。

したがって、カーポート(柱で屋根を支えている)のような壁のないものは課税対象にはなりません。

- 用途性

居宅、作業所、貯蔵所、店舗等の用途として利用できる状態をいいます。

|

【建物として扱われるガレージの例】 コンクリートブロックであっても基礎がまわっているものは課税対象です。 【建物に含まれないガレージの例】 コンクリートブロック等を四隅に置いて、その上にガレージを設置している場合は、非課税になります。 |

固定資産税では建物の面積は関係なく、小さな増築や物置であっても、土地定着性、外気分断性、用途性の3つの条件が満たされると課税対象になるということです。

【固定資産税の大体の目安】

固定資産税=ガレージの取得費用×1.4%(税率)

〈例〉ガレージの取得費用が100万円の場合、固定資産税は大体、14,000円ぐらいとなります。

ガレージには、木造やアルミ、鉄骨等できてるものや、屋根、壁などもさまざまな仕様があり、それらの評価額は、固定資産評価基準に基づいて価格が定められています。

そのため、使用している材料等によって、固定資産税も変わってきます。

固定資産税っていくらかかるの?【農地の場合】

最近「定年後は農業をしたい」とよく耳にしますが、私も少しですが、自給自足の生活をしてみたいなと思うときがあります。

最近「定年後は農業をしたい」とよく耳にしますが、私も少しですが、自給自足の生活をしてみたいなと思うときがあります。

だけど、皆さん気になりませんか?「農地の固定資産税」がいくらくらいかかるのか‥

まず、土地には不動産登記法上の地目が全部で23種類あります。

地目とは、土地の利用状況によって区分されたもので、土地の種類のこといい、「宅地」「山林」「牧場」などがあります。

そして、今回は、地目の中にある「田」と「畑」の農地を対象とした土地の固定資産税について詳しく解説していきます。

これって本当?「農地の固定資産税は安い」

皆さんは「農地」と聞くとどのような土地のことだと思いますか?

「農地」とは、耕作の目的に供される土地のことで、田んぼや畑、果樹園などがあります。

しかし、不動産登記法上「農地」という地目はなく、一般的に「農地」と呼ばれる地目は「田」や「畑」として扱われ、次のように基準が決められています。

【土地の地目の基準】

- 「田」…農耕地で用水を利用して耕作する土地

- 「畑」…農耕地で用水を利用しないで耕作する土地

上記の基準に当てはめると、田んぼだと「田」、畑や果樹園だと「畑」といった地目になります。他にも、茶葉、養蚕用の桑、植木用の苗木を栽培する土地も「畑」の地目になります。

※牧草栽培地(牧場区域外で牧草を栽培)も「畑」に入ります。

このように「田」や「畑」に土地の地目の基準があるように、他の土地の地目も全て基準が決まっています。

そして、この土地の地目は、土地の登記簿に記載されており、地目に応じて固定資産税の評価額(市町村が決定した土地の価格)が算出されています。そのため、土地の地目の種類によって固定資産税の税額が異なってきます。

|

例えば…

土地の活用の選択肢が広いため「宅地」では、土地の評価額が高く設定されています。そのため、固定資産税も高くなります。

農地は原則として、農業にしか利用できないという規制があるため、土地の評価額が低く設定されています。そのため、固定資産税も安くなるということです。 |

「農地法」

耕作者の地位の安定と国内の農業生産の増大を図り、国民に対する食料の安定供給の確保に資することを目的としています。

つまり、私たちの食べる食料が無くならないように農地の減少を食い止め、農地を確保するということです。

そのため「農地法」では自分が所有している農地を勝手に農地に以外のものにすることを規制していたり、農地を売ることや貸すことを規制しています。

このような理由から、農地の固定資産税が安くなるというわけです。

宅地とは建物の敷地及びその維持若しくは効用を果たすために必要な土地と地目の基準になっています。つまり家を建てられる土地ということです。

「固定資産税」は地目によってかわります

しかし、登記簿上では土地の地目が「田」や畑」となっている場合でも、現状には次のようなケースがあります。

〈ケース①〉

【こんな場合はどうなるの?】

登記上の地目は農地(田、畑)となっているのですが、数年前から作物を栽培しないで放置している土地があります。このような場合でも農地(田、畑)の地目と判定されるのでしょうか?

土地の登記の地目が「田」や「畑」の場合には農地法が適用され、その農地法では次のようになっています。

[1] 「農地」とは、耕作の目的に供される土地をいう。この場合、「耕作」とは土地に労費を加え肥培管理を行って作物を栽培することをいい、「耕作の目的に供される土地」には、現に耕作されている土地のほか、現在は耕作されていなくても耕作しようとすればいつでも耕作できるような、すなわち、客観的に見てその現状が耕作の目的に供されるものと認められる土地(休耕地、不耕作地等)も含まれる。

現在は作物を栽培していないが、いつでも栽培を再開できる状態の土地は農地(田、畑)と判定されます。

しかし、長期間放置されていたため、雑草等が生育し、容易に農地として再開できない状態にある場合は「原野」または「雑種地」と判定されます。

〈ケース②〉

【こんな場合はどうなるの?】

農地にアスファルトや砂利を敷き詰めて、青空駐車場として利用している土地はどのようになりますか?

農地を駐車場として利用している場合は、土地の地目は「雑種地」になります。

これらのケースからもわかるように、農地等に該当するかどうかは、その土地の状況で判断(現状地目)しており、土地の登記簿上の地目では判断しないということです。

登記上では「山林」であっても、現状地目が農地であれば、土地の地目は農地として扱われることになります。

そして、現状地目で判断された土地の地目が、登記上の地目と違った場合、固定資産税に課税される金額も違ってくることになります。

|

例えば) 登記上では農地(田、畑)なのに、固定資産税が以前より高くなった場合、現状地目により雑種地やその他の地目になっている可能性があります。 |

もし、自分の所有している土地の地目がわからない場合は、毎年4〜5月頃に送られてくる固定資産税の納税通知書で課税されている地目を確認するか、各市町村の税務課に問い合わせをしてみて下さい。

原野…耕作の方法によらないで雑草、灌木類の生育をする土地

山林…耕作の方法によらないで竹林の生育する土地

雑種地…地目22種類のいずれにも該当しない土地(ゴルフ場、遊園地、運動場など)

分かりずらい「農地の評価」と「区分別の固定資産税」

農地の固定資産税は他の土地と比べて評価がとても複雑になっており、農地の評価は次のようになっています。

【農地の固定資産税の評価】

- 農地評価(宅地と比較すると極めて低く価格)

農地評価とは、農地利用を目的とした売買実例価格(市場価格のことで、市場で取り引きされている実例の価格)を基準として評価する方法です。

-

宅地並評価(宅地と同程度の高い価格)

宅地の売買実例価格を基準として評価した価格から構成比相当額を控除した価格です。

このように、農地には「農地評価」と「宅地並評価」の2つがあります。

さらに農地の課税には農地課税(農地に準じた課税)と宅地並課税があり、農地の区分によってかかる評価や課税が変わってきます。

【農地の区分による固定資産税の違いとは⁈】

農地の評価方法は、対象の土地によって大きく異なり、原則として宅地と同様に標準地を選定し、その標準地の価格に比準して評価します。

同じ用途で使われる一団の土地から、利用状況や環境、地積(面積)や形状を考慮して、標準的だと考えられる土地が選ばれています。

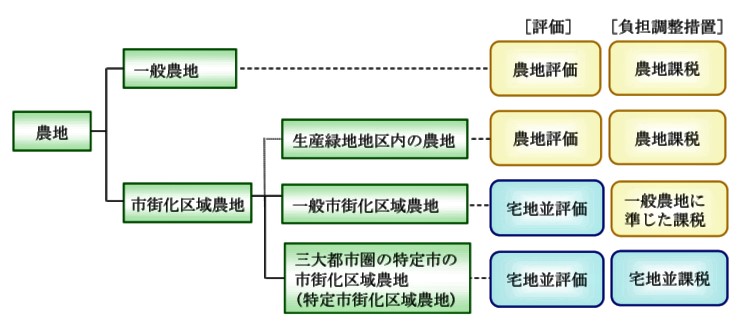

そのため、農地の場所や利用状況などによって、農地は5つの区分にわけられており、固定資産税の計算方法も、それぞれの農地の区分によって異なってきます。

農地の区分は次の下の図ようになっています。

- 一般農地

市街化区域農地や転用許可を受けた農地などを除いた農地(今後も農地として利用)

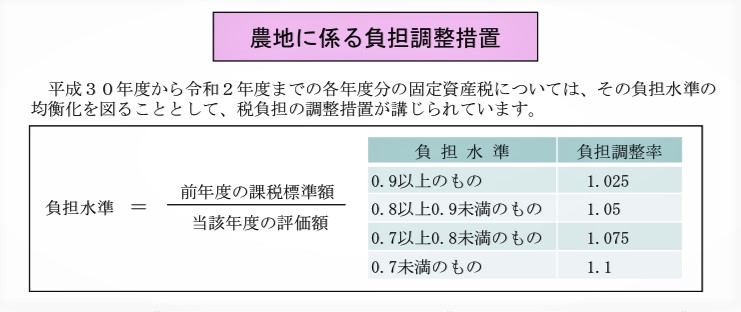

一般農地の固定資産税評価額は、農産物の収穫の収益を基準として決められていますが、その土地のもつ収益と必ずしも一致しないため、固定資産税には評価額に対する前年度課税標準額の割合に応じた負担調整措置がとられています。

- 市街化区域農地

市街化区域農地の農地で、生産緑地地区の農地を除いた農地

市街地区域農地は、農地転用の届けを提出するだけで、自由に宅地に転用することができます。ですから、農地評価は適用せずに宅地評価としています。

- 生産緑地地区の農地

生産緑地地区の農地で、生産緑地地区の都市計画の告示日から30年経過した生産緑地のうち、特定生産緑地の指定がされなかったもの等を除いた農地

生産緑地法により、農地として指定されてから30年間は他の用途にへの変更は認められません。そのため、評価や課税は、一般農地と同じ扱いになっています。

- 一般市街化区域農地

特定市街化区域農地以外の市街化区域農地

農地から宅地になる可能性が高いため、宅地に近い評価になっていますが、一般農地の負担調整措置が適用されるため、評価額は高くなっていても、実質の課税は農地に準じた課税になっています。

- 特定市街化区域農地

三大都市圏の特定市(東京都の特別区及び首都圏、近畿圏、中部圏の既成市街地、近郊整備地帯などに所在する市)にある市街化区域農地

宅地化の可能性が高いことから、農地よりも宅地に近い固定資産税になっていますが、宅地の負担調整措置が適用されます。

一般農地(生産緑地を含む)の固定資産税算出方法

一般農地(生産緑地)には評価と税額の2つの計算方法があり、その計算で算出された金額の安い方が固定資産税となります。

〈評価〉農地の売価価格×55%

〈税額〉次の①、②のいずれか低い額×税率

①当該年度の農地評価額

②前年度の課税標準額(農地評価ベース)×負担調整率

〈例〉農地面積が1000㎡で売買価が本年度の1㎡あたり1,100円。前年度の1㎡あたり1,000円の場合

- 〈評価〉の計算式

1000㎡×1100円×0.55%=605,000円

605,000×1.4%=8,470円

- 〈税額〉の計算式

前年度の課税標準額は

1000㎡×1,000円×0.55%=550,000円

本年度の課税標準額は、先程算出した605,000円

負担調整率はまず、負担水準を算出します。

555,000円÷605,000円=0.91なので、負担調整措置の表でみると、負担調整率は1.025となります。

等該年度と前年度のどちらか低い方なので、前年度の課税標準額を使います。

555,000円×1.025×1.4%=7,964円

比較してみると、税額の方が安いので固定資産税は7,964円になります。

※生産緑地地区の都市計画の告示日から30年が経過した生産緑地のうち、特定生産緑地の指定 がされなかったもの等を除きます。

一般市街化区域農地と特定市街化区域農地の固定資産税の算出方法は↓こちらを参考にしてください。

【「固定資産税」が間違ってることもある⁈】

固定資産税は固定資産税評価額を基に算出されますが、行政のミスで誤った金額を請求されるケースもよくあります。

固定資産税が高すぎてビックリしました。去年、新築一戸建てを購入したのですが、先日、固定資産税の調査が入り、高額な金額になると言われました。

その金額を聞いて、あまりの高さにショックを受けました。でも、新築一戸建て購入した友人に聞くと、うちよりもずっと安かったので、不思議に思い、市役所に確認してみたところ…

結果、最初に言われた金額の半分になりました。どうやら、計算を間違っていたみたいです。

まさかの話ですが、実際にweb上では◯◯市における固定資産税の課税誤りと謝罪してる文面が多くあります。

今まで、固定資産税に何の疑いなく納めてきましたが、固定資産税の通知書が来たら、きちんと確認しないといけませんね。

まとめ

固定資産税といっても、色々な種類のものがあり、一律でなく条件によっても金額に差がでます。

皆さん上手に税金対策もしてるようで、私が「家庭菜園をしたいなあ」と言ったときも近所の方がタダで畑を貸してくれたことがありました。

今思えば、税金対策で農地のままで土地を所有していたのですね。

それに、知人も親から引き継いだ土地で駐車場を経営をするけど、舗装しないでおこうと言ってたのも税金対策だったんですね。

固定資産税に対しての知識があるのとないのでは、家計への負担も変わってきます。生活にかかわってくる税金の知識は知っておくと役に立ちますね。

あなたの火災保険は大丈夫?

火災保険を決める時、不動産屋に勧められた火災保険にそのまま加入していませんか?

それかなり、損しています。

勧められるがまま高い火災保険に加入する前に、複数の保険会社を比較してもらった方が安い上、補償内容も整っている火災保険に加入できます。

私の場合、不動産屋に勧められた火災保険に入っていましたが、見直しをしたらなんと16万円も保険料が安くなりました。

比較してもらうと自分に合った最安値の火災保険を見つけることができます。

無料でたったの3分で出来るのでやらない手はないですよ!

火災保険を安くするコツ

実際に私が火災保険の一括見積をして、火災保険が16万円安くなった過程を無料公開中。

→火災保険を安くする方法を知る

火災保険を安くする方法