希望に合う土地や住宅に出会うことができ購入したい!と思った時、必要になるのが購入資金ですよね。

一生のうちで一番高額な買い物の為、購入には「住宅ローン」を使う人がほとんどです。

そして、ローンを組む前に避けては通ることができないのが契約前の審査です。

審査には、さまざまな審査項目が存在します。

審査に関する知識がないと、自分が審査に通るのか?とむやみに心配になってしまうのではないでしょうか。

また、知っておけば審査で落ちないために対策できるポイントもあります。

この記事で住宅ローン審査の基礎知識を身につけて、安心して住宅ローン審査に臨みましょう!

目次

住宅ローン審査に落ちる原因とその対策

「住宅ローンの審査に落ちてしまった・・・でも原因を考えてみても、どこが悪かったから思い当たることがない!」

こんな状況になってしまったら、どうすれば良いのでしょうか?

残念ながら、申し込みをした金融機関へ問い合わせをしても個人情報なので、詳細な審査結果を教えてもらうことはできません。

しかし、どうして審査に落ちたのか知りたいのは、当然です。

審査に落ちる原因は大きく二つに分けることが出来ます。

「問答無用!!一発で審査に落ちてしまうもの」

「危険あり!!複数の問題が重なると落ちてしまうもの」

どうして審査に落ちてしまうのか、主な原因と、その対策について考えていきましょう。

問答無用!!信用に問題ありで一発で審査落ち

確実に審査で落ちてしまうのは、信用情報に異動がある場合です。

「信用情報」に「異動」があるとは、どういうことでしょうか?

「信用情報とは?」

クレジットやローンなどの契約に関する情報を指します。

信用情報を照会すれば、どのようなローン契約をしているかが分かるようになっています。

みなさんは、クレジットカードを作ったり携帯電話を分割払いで購入したりしたことはありますか?

多くの人は、何らかの形でローンや分割払いを利用したことがあると思います。

では、ローンの契約や支払い方法をローン審査の時、信用情報を確認されているのを知っていますか?

ローン契約を交わす際には、契約した会社が、提携している信用情報機関へ登録をしています。

信用情報に記載されているのは主に次の3つです。

- 申し込み記録

- 契約状態や支払いの状態

- 残債額

大きな上場会社に勤めていても公務員でもこの信用情報に異動があるだけで、一発で審査に落ちます。

異動とは聞きなれない言葉で何を指しているんだろう?と思いますよね。

|

「異動とは」 ローンやクレジットカードなどの支払いを61日間延滞した場合、異動として情報を登録されてしまいます。 具体例) |

クレジットカードやローンの延滞の要注意点

一度、異動として登録されてしまうと5年間情報が残り続けます。

どんなに大金を積んでも、消すことは不可能なのです。

住宅ローン以外でも、クレジットカードやローンの審査にも通らない原因にもなります。

とあるCMで「ご利用は、計画的に」と流れていますが、自分の収入と支出を把握せずにローンを組んでしますと恐ろしいことになりますのでご注意ください。

|

【意外なところで異動扱いとなっていた事例】 ~職場の後輩のケース~ 【状況】 話を聞くと住宅ローンを申し込んだけれど、事前審査ですぐ落とされたとがっかりしていました。 【もしや支払いを延滞しているのでは?早速ヒアリング】 私:「ローンとかクレジットカードの支払いを延滞していないかい?」 後輩:「延滞はしたことがありません。クレジットカードは1枚しか持ってないし、支払いも1回も遅れたことがないんです。」 私:「そうなんだ。一度、自分の信用情報を開示してもらうのが良いんじゃないかな?郵送やネットで取り寄せられるよ。」 ~数日後~ 後輩:「聞いてください!信用情報を確認したら身に覚えがないのに異動になっているんです。 私:「携帯電話ってまさか、未成年の時にご両親が代わりに支払をしてた?」 後輩:「そういえば、私の名義だったけど支払いは、親がしていました。」 後輩が急いで確認してみると、大学の費用等の出費が重なった時期に、携帯電話代の支払いを後回しにして、延滞してしまったそうです。 |

未成年時に両親が携帯電話の支払いを延滞し、異動となっているケースもあります。

これは、残念ですが自分ではどうしようもないケースですよね。

補足:信用情報を確認

料金は発生しますが、各信用機関へ請求して確認することが可能です。住宅ローン審査前に確認しておくとよいでしょう。

もし不安があるならば、一度自分の信用情報を確認してみるのが良いでしょう。

|

審査落ちしないためにできる対策 信用情報が異動になっている場合は、5年間ブラックリストへの登録が消えるまで待つしかありません。 他にできる対策がないので、そもそも異動にならないように十分注意することが大切です。 |

【危険あり!!複数の問題が重なり審査落ち】

- 借り入れや支払い

- 勤務状況

- その他意外な原因

問答無用で審査に落ちる!というわけではありませんが、上記の3つが重なると落ちる可能性が高くなります。

それぞれを詳しくみていきましょう。

危険あり!!借り入れや支払いの問題で審査落ち

まず1つ目のポイントを見てみましょう。

- 消費者金融からの借り入れがある

- 支払いに延滞がある

- 複数の借り入れがある

- 税金を滞納している

- 住宅ローン申請中に新たな借れり入れをしている

それではひとつ一つずつ詳しく見ていきましょう。

1.消費者金融からの借り入れがある

消費者金融から借り入れがある場合や、消費者金融やクレジットカードのキャッシング、リボ払いの利用がある場合には注意が必要です。

お金を借りる=現在の生活に余裕がないと判断される恐れがあります。

2.支払いに延滞がある

先ほど紹介した異動の状態ではなくても、過去に支払いを2か月に1回延滞している場合も注意が必要です。

延滞の履歴も残るので、だらしがない人と判断される可能性が高くなります。

3.複数の借り入れがある

複数のローン契約やお金を借りていて、残債額がかなりある場合は要注意です。

残債額と年収を照らし合わせた場合、住宅ローンが新たに支払いに追加されて支払いが延滞する可能性があると判断されます。

4.税金を滞納している

住民税などの税金の支払いをしていない場合も審査に落ちる原因となります。

支払い義務のあるものを払わないいい加減な人だと判断されかねません。

源泉徴収票に税金の記載がある為、虚偽の申告はできません。

5.住宅ローン申請中に新たな借り入れをしている

住宅ローンの審査待ちの間にローンなどを新規で契約したり、消費者金融から借り入れをした場合も審査に落ちる可能性が高いです。

勘違いしやすいローン申請

審査だけ出しておけば後は借り入れが増えてもばれないだろう、というのは残念ながら間違いです。

申し込みをした時点でローン会社がCICやJICCなどの信用情報機関へ照会を行っているため、信用情報には、申し込みをした情報もリアルタイムで記録されます。

借り入れや支払いで審査落ちすることを防ぐためには、次の点に気を付けましょう。

|

審査落ちしないためにできる対策 ・借り入れを返済する |

特に税金はうっかり見落としているケースもあります。

友人はうっかり、で審査落ちの危機にさらされたそうです。その話をご紹介しておきましょう。

|

【うっかりが審査落ちにつながりかけた!】 ~友人のケース~ 友人は数年前に新築を購入しました。 【状況】 友人は大手上場企業に勤め、借り入れもありません。 ローン審査を出したのは6月初めごろでした。 【うっかり】 申し込みした日の夜のこと、奥さんが「あ!」と大きな声を上げて、青い顔をして友人のところに走ってきたそうです。 その手にはなんと納付していない自動車税の納付書が・・・ ゴールデンウィークでバタバタしているときに納付書が届いたため、すっかり支払いを忘れていたそうです。 【結果】 友人はすぐにインターネットで支払いを済ませ、翌朝一番に銀行に事情と、すでに支払いを済ませている旨を伝えました。 その2日後、無事審査を通ったという連絡があったそうです。 「審査結果が来るまでは気が気じゃなかったし、もしあのとき妻が気づいていなかったら審査に落ちていたかもしれない。そう思うとゾッとするよ。」と友人は苦笑いしていました。 |

税金の未払いは、住宅ローン審査に大きな影響を与えます。サラリーマンの場合は所得税、住民税は会社から天引きされるため、未払いが発生することはありません。

税金の未払いの見落としがちな点

自動車税に関しては「ついうっかり」が起こり得ます。

支払うべきものをきちんと支払っているか、日頃からしっかりチェックしておきましょう。

危険あり!!勤務形態や収入によって審査落ち

次に、2つ目のポイントはどういうものでしょうか。

- 勤続年数が浅い

- 雇用形態が審査基準を満たしていない

- 収入が低い

こちらも一つずつ詳しくみていきましょう。

1.勤続年数が浅い

転職したばかりで勤続年数が1年未満の場合なども落ちる原因となることがあります。

銀行によっては、3年以上など申し込み条件としている場合もあるので確認しましょう。

勤続年数を考慮しない場合もある

勤続年数が浅くても審査している銀行もありますのでご安心ください。

健康保険証の資格取得日を勤続年数としているので、申込書類に勤続年数を偽って提出しても意味がありません。正しい数字を申告しましょう。

2.雇用形態が審査基準を満たしていない

正社員を申し込み時の条件としている銀行もあります。

契約社員や派遣社員、アルバイト、パートなどの雇用形態は、収入が不安定として審査に落ちる可能性があります。

正社員でなくても大丈夫な場合もある

勤続年数と同じように、雇用形態が正社員でなくても審査を行っている銀行もありますので、自分に合った銀行を探しましょう。

3.収入が低い

申し込み時に最低年収を決めている銀行がほとんどです。

金額の設定には、ばらつきがありますが最低年収300万円などの基準が存在します。

|

審査落ちしないためにできる対策 勤続年数が短い、正社員ではない、年収が低い等の場合に検討可能な住宅ローンに「フラット35」があります。 「フラット35とは?」 借り入れ時に返済までの35年間固定の金利と、返済額が確定します。 |

民間の金融機関の商品ではなく、住宅金融支援機構がリスクをとっている商品なので、融資条件が通常のローンより緩和されています。

フラット35はメガバンクから信用金庫まで、多くの金融機関で取り扱っていますので、一度最寄の金融機関に相談してみましょう。

危険あり!!その他意外な原因で審査落ち

最後に3つ目のポイントです。

- 購入予定物件が審査基準に満たしていない

- 妻の名義で審査を申し込んでいる

- 最近、離婚した

この3つのポイントについても、一つずつ説明しておきましょう。

1.購入予定物件が審査基準に満たしていない

購入予定の物件が以下のような物件の場合、審査に落ちる可能性があります。

・建ぺい率、容積率オーバーの違法建築

・隣地へ超境している

・前の道路が要件を満たない

・購入予定土地が小さすぎる(銀行の基準以下)

2.妻の名義で審査を申し込んでいる

夫の信用情報に異動があるや個人事業主で収入が低いなどの理由で妻名義で住宅ローンを申し込んだ場合です。

正社員として働き続ける女性も多いですが、まだまだ銀行業界では夫名義(もしくは夫婦共同)で住宅ローンを組むことが一般的です。

理由もなく妻名義で住宅ローンを組むことは不審に思われる原因となりますので、きちんと理由を説明できるようにしておきましょう。

妻名義のローンの注意点

妻が「借り入れや支払い・勤務状況(上述した点)」について問題がある場合は、そもそも審査に通らない可能性が高いので注意しましょう。

3.最近、離婚した

住宅ローンと関係ないでしょう?と思いますよね。

離婚した場合、養育費や慰謝料が発生しているのではないかと銀行は考えます。

慰謝料などの支払いが住宅ローンの支払いに影響を及ぼすという懸念から、審査に落ちる可能性もあります。

源泉徴収票には、扶養家族の記載欄があるので離婚して年数がたっていない場合、わかってしまいます。

|

審査落ちしないためにできる対策 「妻名義での申し込み」 妻が正社員で収入等の条件を満たしていれば審査に問題はないはずです。 しかし、正社員ではなかったり、勤続年数が短い、育児休業中である等の場合は【勤務状況】でお伝えしたのと同様に「フラット35」を検討してみてはいかがでしょうか。 「離婚について」 動かしようがない事実です。 源泉徴収票等をもとに慰謝料等が発生したとしても返済に問題がないことを説明するか、もしくは新築購入のタイミングを遅らせることが必要かもしれません。 「物件の審査基準を満たさない」 変えることは難しいです。 一度物件を見直してみるのもひとつかもしれません。 |

ここまで見てきたように、住宅ローン審査はいくつかの要因が重なって審査落ちとなるケースが多いようです。

住宅ローン審査に通るための注意点

最も注意しなくてはいけないのは「借り入れや支払い」です。

なぜなら、住宅ローン審査において金融機関が最も重視するポイントは、お金を貸し、ローン返済をしていくにあたって「信用に足る人」かどうかだからです。

・家を探す前に自分には借り入れや支払いの延滞がないか確認

・もしあるのであれば、借り入れは可能な限り返済をする

・支払いの延滞はしないように細心の注意を払う

住宅ローン審査で落ちてしまった・・・と後悔する可能性を減らすことができるかもしれません。

自分の生活を振り返り、「信用に足る」ポイントをしっかりおさえていくことが、住宅ローン審査に通る秘訣といえるでしょう。

不動産やハウスメーカーに勧められた火災保険にそのまま加入していませんか?

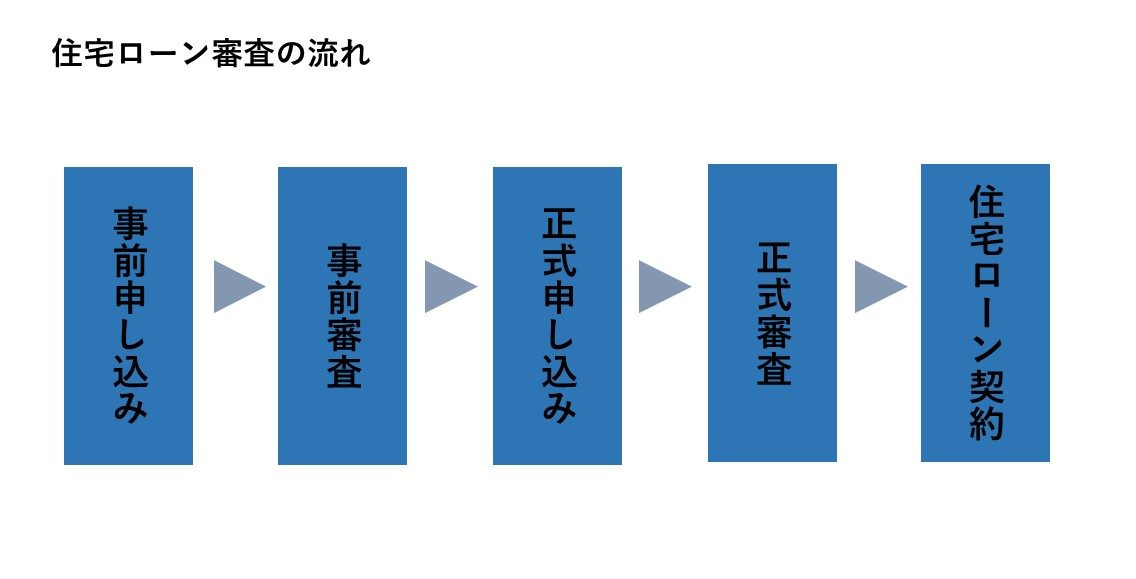

知っておきたい!住宅ローン審査の流れ

住宅購入は、数千万円単位の大きな金額になることがほとんどです。

ローンを組んだ後に支払が滞り返済ができなくなれば、貸す側(銀行)には、大きな損失が発生します。

|

「この人にお金を貸しても支払いがきちんとできるのか?」 リスクを最小限にするためにこの2つのポイントを、総合的な項目から判断しているのが、審査です。 |

住宅ローンの融資を受けるには、2つの審査に通ることが必要になります。

2つの審査とは、事前審査と本審査です。

事前審査で知っておくべきポイント

購入する物件が決まったら、まずはじめに希望の金融機関へ事前審査の申し込みをします。

※事前審査はのタイミングは、物件の購入申し込みの時です。

「事前審査とは?」

住宅ローンを組むことができるのか?を判断する1次審査のようなもので、住所や家族構成、勤務先、年収などを自己申告します。

事前審査は、24時間インターネットから各金融機関申し込みを受け付けているので、わざわざ金融機関へ出向く必要がありません。

『事前審査で知っておくべき3つのポイント』

- 必要となる書類

- 申し込み時に確認される項目

- 審査期間

それぞれについて詳しく見ていきましょう。

【①必要となる書類】

事前審査には、提出する書類が必要です。

- 本人確認書類

- 購入予定物件の資料

- 雇用形態によっては追加の資書類

|

本人確認書類

|

|

購入予定物件の資料

|

|

雇用形態によっては追加の資書類

|

事前審査の必要書類の注意点

各金融機関で提出書類が異なるので、事前にインターネットなどで確認しましょう。

書類が不足していると事前審査の申し込みができないので注意が必要です!

【②申し込み時に確認される項目】

申し込み時に確認される項目は次の二つです

- 個人情報

- 購入予定物件の情報

|

個人情報

「どんな人か」は審査に直結する重要なポイントなので、正確に申請するように気を付けましょう。 |

|

購入予定物件の情報

|

申し込み時の確認事項の注意点

「物件所在地登記簿地番」は購入予定物件のチラシに書かれていることが多いです。

物件情報についてわからないことは不動産販売担当者に確認しておきましょう。

【③審査期間:2~3日】

決まった書類を提出したら、事前審査の結果を待つ状態です。

とてもドキドキしますよね。

平均的な事前審査期間は、目安で2~3日となっています。

金融機関によって事前審査期間にばらつきがあるので申し込み時に確認しておくと安心です。

事前審査は、複数の銀行へ申し込みすることができます。

しかし、他行へ申し込みしている情報は他の金融機関へも信用情報から共有されている為、あまり多くの銀行へ同時に申し込みすることは避けましょう。

事前審査に無事通貨すると、次に本審査へ進みます。

事前審査を無事通過【いよいよ本審査へ】

晴れて事前審査を通過した後、いよいよ正式な申し込み手続きを行うための本審査へと入ります。

事前審査では、審査を行うのは銀行だけでしたが、本審査からは銀行と新たに保証会社が加わります。

保証会社とは、銀行から保証料をもらうかわりに、借主が住宅ローンの支払いができなくなった場合、残りの残債額を肩代わりし、銀行に支払をする(代位弁済と呼びます)役割を持っています。

「何らかの理由で毎月返済ができなくなった場合」

自分の代わりに保証会社が銀行にローンを返済してくれます。

その代わり、その後は銀行ではなく保証会社から残債の返済を請求をされることになります。

保証会社は、支払いが滞った場合に銀行へ支払いが発生するのでより厳しい目で審査を行います。

『本審査で知っておくべきポイントは2つ』

- 必要となる書類

- 審査機関

【①必要となる書類】

本審査は事前審査と違い、購入予定物件や本人に関するより詳しい書類が必要です。

事前審査時にも提出した書類と一部重複しているものもありますが、以下の3点が必要です。

- 本人確認書類

- 購入予定物件の資料

- 金融機関から入手した書類

- 雇用形態によっては追加の資書類

具体的には何が必要でしょうか?

※本人確認書類は雇用形態によっては追加の資書類(事前審査時と内容が同じため省きます。)

|

【購入予定物件の資料】

|

|

【金融機関から入手する書類】

|

本審査で必要となる書類の注意点

各金融機関によって、提出書類は異なる為、事前に窓口に問い合わせるか、インターネットから確認する必要があります。

【②審査期間:1週間~3週間】

大量の書類を提出したら、あとは審査結果を待つだけです。

合格発表の結果待ちのような気持ちですね。

銀行の支店から本店へのやりとり、保証会社の審査も入る為、1週間から2週間、長くて3週間かかる場合もあります。

無事本審査通過後、正式に住宅ローンの契約となります。

今の火災保険で本当に大丈夫ですか?

まとめ

誰だって、住宅ローン審査に落ちたくはないですよね。

この記事では、住宅ローン審査に落ちる原因とその対策について考えてきました。

様々なポイントがありますが、住宅ローンの審査では、日頃の行いがとても重要になってきます。

借り入れや支払いに関してルーズであれば、「お金を貸すには信用できない」と判断されてしまうかもしれません。

逆に言うと、その部分がしっかりとしていれば、住宅ローン審査に落ちる可能性はかなり減らすことできるでしょう。

まず第一に日頃のお金に対する姿勢を見直すことが、住宅ローンの審査に安心して臨むための秘訣といえるでしょう。

住宅ローン審査に通って、ぜひ素敵な新築を手に入れて下さいね!

あなたの火災保険は大丈夫?

火災保険を決める時、不動産屋に勧められた火災保険にそのまま加入していませんか?

それかなり、損しています。

勧められるがまま高い火災保険に加入する前に、複数の保険会社を比較してもらった方が安い上、補償内容も整っている火災保険に加入できます。

私の場合、不動産屋に勧められた火災保険に入っていましたが、見直しをしたらなんと16万円も保険料が安くなりました。

比較してもらうと自分に合った最安値の火災保険を見つけることができます。

無料でたったの3分で出来るのでやらない手はないですよ!

火災保険を安くするコツ

実際に私が火災保険の一括見積をして、火災保険が16万円安くなった過程を無料公開中。

→火災保険を安くする方法を知る

火災保険を安くする方法