注文住宅を購入する際、初めての体験でドキドキする方も多いですよね。

そこで便利なのがどれほどの金額で建てられるのかシュミレーションすることです。

具体的な目安になるので、シュミレーションを行うことは家選びの第1歩になります。

しかしシュミレーションを行なっても実際の金額と違っていたと驚くこともあるのです。

せっかくの注文住宅なのに予算オーバーでこだわりたい部分を妥協しなければならない‥

その後の生活費に支障がでてしまった…

そうならないために、注文住宅費用のシュミレーションの具体的な方法と、シュミレーションはしたいけど、細かく計算するのは大変!と感じる方にオススメな簡単テクやプロの技をご紹介したいと思います!

シュミレーションを上手く使って、無理のない計画をたてることが理想の家作りの近道です!

まずはシュミレーションの具体的な方法からみていきましょう!

目次

注文住宅費用のシュミレーションの基本方法

シュミレーションの際に注目すべきポイントを絞っておくと、具体的な計算が出しやすくなります。

内容が具体的であればあるほど、土地購入やオプション内容を決める時に役立ちます。

試算する際に基本となる計算式はこちら!

シュミレーションの基本計算式

頭金+ローン借入額+諸費用=購入できる注文住宅の金額

建てたいマイホームにいくら必要なのかを知る前に、いくらなら用意できるかという試算が重要です。

押さえるべき点は以下の3つです。

- 頭金の現金はどれほど用意できるか

- 無理のない住宅ローンは月々いくらか

- 建物や土地以外にどんな費用がかかるのか

住宅購入に必要となる、上記の3つの資金を整理しておくだけで、よりクリアなビジョンが見えてきます!

現金で用意しなければならない頭金は、どのように割り出すことができるでしょうか?

STEP1:失敗から学ぶ!賢く頭金を試算

頭金は貯蓄金から支払おうと考えている方は多いかと思います。

注意したいポイント

頭金は溜めた資金を全てつぎ込めばいいわけじゃないということです。

頭金をきちんと割り出しておかなかったので痛い思いをしたという知人の経験談を先にご紹介します。

知人の奥様はとても賢い節約家で、マイホームを建てる計画が上がった時点で、かなりの額の貯蓄があったそうです。

二人は貯蓄していた金額を全て頭金としてお支払い。

何もかも順調に進んでいると思っていた矢先、なんと知人本人に入院治療が必要な病気が発覚してしまったのです!

頭金に全額つぎ込んでしまったことを後悔しても時すでに遅し。

幸い、入院費や治療費を保険金で賄えましたが、一家の大黒柱の稼ぎ手が倒れてしまったので、生活費の収入はゼロという窮地に立たされてしまいました。

頭金をきちんと割り出していないと、こんな悲しい事になってしまう可能性もあります!

こういった事態を避けるために、頭金を割り出す方法を見ておきましょう。

【生活予備費を残す】

生活予備費とは、さきほどの失敗談にあったような、いざという時のための費用のことです。

入院費・車の修理費・会社が倒産してしまった時の費用などは、全く予測がつかないことのため、資産しにくいかもしれません。

具体的に割り出すことは難しいですが、ある程度の予測をたてられる目安があります。

会社員なら→年収の半額

自営業なら→一年分

このようにして、起きるかもしれないリスクに対してある程度の備えをしておくことができます。

【将来の必要貯蓄を残す】

将来の必要貯蓄は、生活予備費とは似て非なる貯蓄で、子どもの新入学費や、車のローン費など、それぞれ具体的な金額を試算して出すことができる必要経費の事です。

自分の一生の間にかかる必要経費は割り出せないとしても、子どもが就学している期間や、以前の経験のもと考えうる車の買い替え時期を一つのスパンとして定めて、その期間分だけを残しておくことができます。

頭金割り出しの大切なポイント

生活で突如必要になるかもしれない予備のお金や、将来必ず必要になる経費分を差し引いた金額を頭金として設定する。

このポイントをおさえておけば、頭金を賢く割り出すことができます!

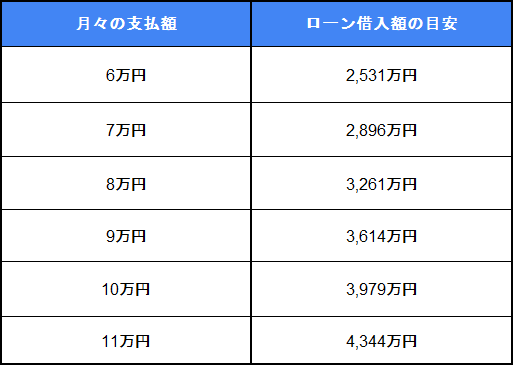

STEP2:無理のないローン借入金額を試算

頭金の金額を試算できたら、次は住宅ローン借り入れ金額の試算をしてみましょう。

無理のないローン返済額を考える上で、今現在、家賃に充てている金額を基準に考えることができます。

今までその金額を払えていたという事は、将来もその金額を払い続けられるという目安となるので分かりやすいですよね!

では具体的に、どれほどの家賃に対してどれほど借入れられるのでしょうか?

大まかな試算を表にしてみました↓

(※価格.comの返済額シュミレーションより試算 年金利0.4~0.5%・35年・ボーナス払いなし)

これなら分かりやすく、無理のない返済計画がたてられますね!

価格.comでは、ローン借り入れ試算の時に参考にしたい金利の比較や、住宅ローン提供会社の人気ランキングを紹介しています。

試算済みのローン借り入れ金額に加えて、月々の貯蓄金額のいくらかをローンに回せるかもしれません。

ローン金額に更にどんな費用を組み込めるのかは、それぞれのライフスタイルや家族との話し合いで見えてくるものです。

よい話し合いのもと、具体的なシュミレーションを出してみましょう!

STEP3:見逃しがちな建築諸費用を試算

建築諸費用には、手付金や工事内容の契約書に含まれていない工事費など、マイホームや土地以外にかかってくる費用や、ランニングコストとして取っておくべき費用が含まれます。

どんな工事をする際の費用か、また、どんなランニングコストがかかるのかを以下にまとめてみました↓

・工事費

水道や電気などの設備工事費、オプションのための工事費、地盤調査費や申請費など…

・ランニングコスト

固定資産税、リフォーム費用など…

これらの費用を念頭に入れて諸費用にどれだけの金額がかかるのかを考えていくことができます。

そして忘れてならないのは、ランニングコストで挙げた固定資産税以外に、マイホーム建築時にかかる税金のことです。

主に準備する必要のある税金を一つ一つ見てきましょう。

~登録免許税~

マイホームを建てる際には、誰が家の持ち主かを示す”所有権保存登記”を行う必要があります。

また、ローンを借り入れる際に必要な”抵当権設定登記”などもする必要があります。

その登記の際にかかる税金が登録免許税です。

その登録免許税はいくらかかるのでしょうか?

・家を建てた場合の所有権保存登記

固定資産税評価額×0.1%~0.15%

・ローン借入時の抵当権設定登記

ローン借入額×0.1%

登記の際はこの費用がかかってくることを思いに留めておきましょう。

2500万円代の一戸建て住宅で約22万円という例があります。

地域によっても変動がありますので、多めに準備できていると良いです。

~印紙税~

印紙税とは、建物を建築依頼した会社と結ぶ“建築工事請負契約書”やローン借入時に結ぶ“金銭消費貸借契約書”など、契約書を作成とする時にかかってくる税金です。

それぞれ契約金額によって税金の金額は変わってきます。

| 印紙税の目安 | ||

| 建築工事請負契約書にかかる税金の目安 | 500万円以上~1,000万円以下 | 5,000円 |

| 1,000万円以上~5,000万円以下 | 10,000円 | |

| 5,000万円以上~1億円以下 | 30,000円 | |

| 金銭消費貸借契約書にかかる税金の目安 | 500万円以上~1,000万円以下 | 10,000円 |

| 1,000万円以上~5,000万円以下 | 20,000円 | |

| 5,000万円以上~1億円以下 | 60,000円 | |

契約書にも税金はかなりかかるものなのですね。覚えておきたい点です!

~不動産取得税~

家を新しく取得するなどした時に出るのが不動産取得税です。

基本的にかけられる税率は4%という決まりがありますが、不動産の中でも、土地と住宅に関しては2021年3月31日まで軽減措置があります。

・土地 → 評価額の2/1が課税標準額の扱い

・建物 → 原則4% が3%に軽減

駆け込み建設が多いのもこのためなんですね!

諸費用で考えたい税金のことを取り上げましたが、注意してほしいポイントがあります!

税金は住宅ローンに組み込めないので、現金で用意できるようにしておきましょう!

これらの情報を駆使して、賢くマイホームを手に入れましょう!

手軽に注文住宅費用のシュミレーションする方法

シュミレーションを自分で割り出すのをめんどうに感じたり、まずは簡単におおまかな額を知りたいという時に頼りになるのが、シュミレーションサイトです!

マイホームを建てたいけど、そもそもどれくらいの金額がかかるの?と思う方にもぴったりですよ!

それでは、オススメシュミレーションサイト3選をご紹介します!

【見積もりまでフォローできるシュミレーション】

こちらのシュミレーションサイトでは27社の大手メーカーが実際に見積書を作ってくれる便利なサイトです。

通常、見積書を出してもらう際は1社ずつ出してもらいますが、一度に数社に見積もりを依頼し、見比べることができるので、メーカー選びにも役立てることができますよ!

【オリジナルの間取り図でシュミレーション】

こちらは具体的に自分の家の間取りを決めている方にオススメのシュミレーションサイトです!

間取りやどういった仕様にするかなども細かく決めることができます。

こだわりたい細部にかかる費用まで知りたいという場合は、こちらでオリジナルの間取り図を作ってシュミレーションしてみるのはいかがでしょうか?

【ローンに特化したシュミレーション】

住宅金融支援機構の運営するローンシュミレーションサイトです。

毎月いくら返済できるのかをもとに、借入金額の試算を出してくれるので、無理のないローン借入額を知ることができます!

時間がなく、自分で具体的なシュミレーションができない場合は、上記のような便利なツールを活用してみましょう!

プロの力で注文住宅費用のシュミレーション精度を上げる

簡単なシュミレーションじゃ満足できない!

そう感じる方にオススメするのはシュミレーションのプロであるファイナンシャルプランナーの力を借りる事です。

|

「ファイナンシャルプランナーとは?」 お客様の年収などの情報をもとに、アドバイスをしてくれる知識を持った人です。 |

計画から実行までサポートしてくれるのは何とも心強い限りです!

ファイナンシャルプランナーは、マイホームを建てる際のアドバイスに限らず、お金についての様々な面でアドバイスをしてくれるプロです。

どこへ相談したらいいか悩む場合、ファイナンシャルプランナーの種類を知っておくと決めやすくなります。

- ファイナンシャルプランナーの資格所有のハウスメーカーもしくは工務店の営業マン

- どこにも属せず、コンサルティングやアドバイスのみ請け負うプランナー

マイホームを建てる際に活躍しているのは、主に上記のファイナンシャルプランナーです。

2つのファイナンシャルプランナーのうち、最後に挙げたプランナーは相談費がかかりますが、それ以外のプランナーには無料で相談することができます。

有料で相談する場合の主な相談費は5万円~が相場です。

ファイナンシャルプランナーに相談する際に注意したい点を失敗談からみてみましょう。

あるハウスメーカーに見積もり依頼した知人

同時にメーカーに所属するファイナンシャルプランナーに無料シュミレーションを依頼する事にしました。

彼はまだ注文住宅を建てるかどうか決めかねていたので、シュミレーションの結果を見て考慮しようと考えていました。

はじめは希望などを親身に聞いてくれて、信頼できると感じていましたが、そのうち、購入の予定もしていない保険商品をススメはじめました。

【相談する際に注意点】

シュミレーションも、その保険商品を購入する流れになるよう結果を操作されていたのです!

最終的に保険商品を購入しない流れに持ち込むことができ、シュミレーションのみとする事ができましたが、無料の裏にはそういった営業も隠れていることを心に留めて相談すべきです。

無料でプランニングをアドバイスをしている彼らは、所属するメーカーや保険会社の商品販売をすることによって収入を得るので、必ず営業も含まれてくるという事を念頭に入れておきましょう。

このメーカーにお願いしたいなどが決まっていない場合や、家を建てるかどうか自体をシュミレーション次第で決めたいと思っている方は、プロにお願いするのは具体的な計画に進んだ段階で相談することをオススメします。

今の火災保険で本当に大丈夫ですか?

さいごに

住宅購入は人生で一度きりの大きな買い物です。

初めてだからこそ、思いがけない事が起こるかもしれません。

よく家族で話し合いを重ねて、それぞれのライフスタイルに合ったシュミレーションで失敗知らずなマイホーム計画をたてることで、リスクを減らしていくことができるでしょう!

その先に、家族みなが心地よく過ごせるマイホームを完成させるという成功が待っています。

この記事で取り上げた点を参考に、生活に余裕をもたらすマイホームづくりを楽しめるよう願っています!

最後までお読みいただきありがとうございました。

あなたの火災保険は大丈夫?

火災保険を決める時、不動産屋に勧められた火災保険にそのまま加入していませんか?

それかなり、損しています。

勧められるがまま高い火災保険に加入する前に、複数の保険会社を比較してもらった方が安い上、補償内容も整っている火災保険に加入できます。

私の場合、不動産屋に勧められた火災保険に入っていましたが、見直しをしたらなんと16万円も保険料が安くなりました。

比較してもらうと自分に合った最安値の火災保険を見つけることができます。

無料でたったの3分で出来るのでやらない手はないですよ!

火災保険を安くするコツ

実際に私が火災保険の一括見積をして、火災保険が16万円安くなった過程を無料公開中。

→火災保険を安くする方法を知る

火災保険を安くする方法