夢にまで見たマイホーム。

土地や間取り、キッチンやユニットバスなど様々なところに皆さんのこだわりが詰まっていることでしょう。

しかし、多くの人が強くこだわらないのが「地震保険」です。

家を建てるときにこだわるべきは維持管理といっても過言ではないでしょう。そして「地震保険」はその要となるのです。

地震大国の日本で、いつどこで大震災が起こってもおかしくありません。

あまり考えずに地震保険に入ってしまうと、本来受けられた割引が出来ず、余計なお金が掛かったと後悔することも・・・。

そうならない為に、正しい地震保険料の知識を身に付けましょう。

保険料だけではく、加入のメリットも紹介しますので、一緒に勉強していきましょう。

目次

新築地震保険の相場はいくらが妥当なのか

結論から言うと、新築における地震保険の相場は保険金額1,000万円あたり、1年間あたり6,000円~36,000円と言われています。

大きな幅がありますね。つまり、保険料に明確な平均値はないという事です。

がっかりされましたでしょうか?

実は、地震保険の保険料は、全国一律ではありません。

地域や建物の構造によって、金額が決まるため、平均値が取れないのです。

それでは、地震の保険料はどのような方法で決まっているのでしょうか?

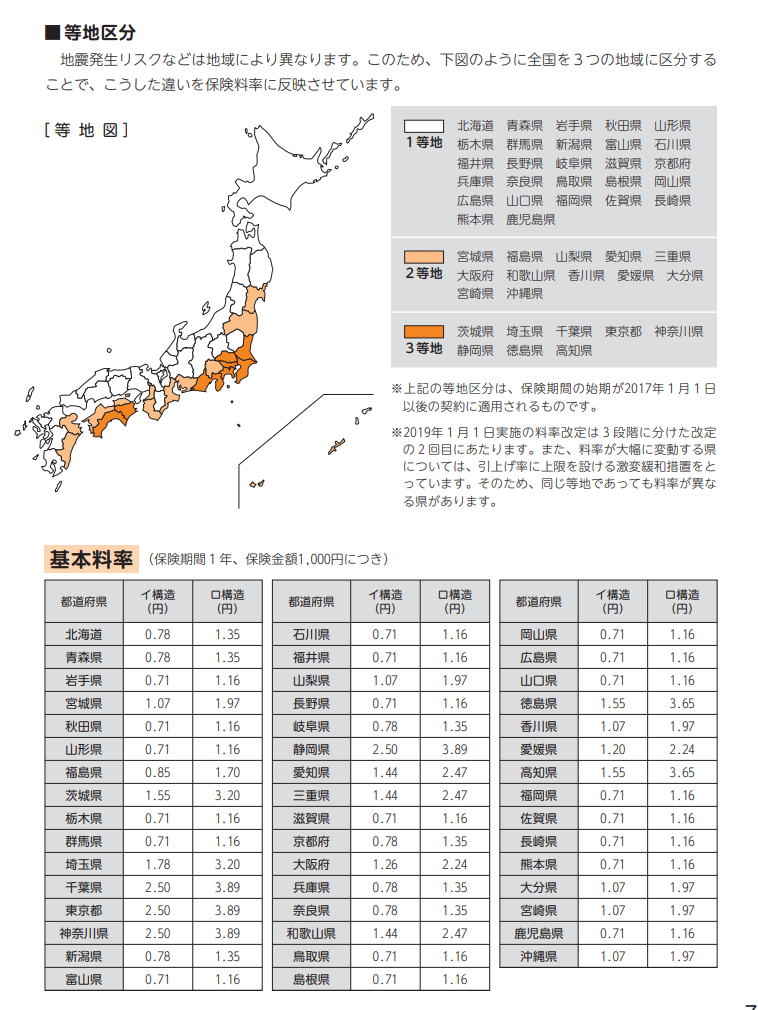

地震保険料の決定基準は「家の場所と構造」

意外かもしれませんが、地震保険の保険料は、どこの保険会社から加入しても変わりません。

地震保険は地震保険法という法律に基づいて、国と保険会社が共同で運営している保険であるため、保険会社だけで金額を勝手に決められないのです。

日本は地震の発生リスクが高く、地震損害も大きいので、保険会社単独ではカバーしきれないという理由から、不足分を国がカバーする形で法整備がなされています。

一方、地域別に見てみると、保険料はバラバラで一律ではありません。

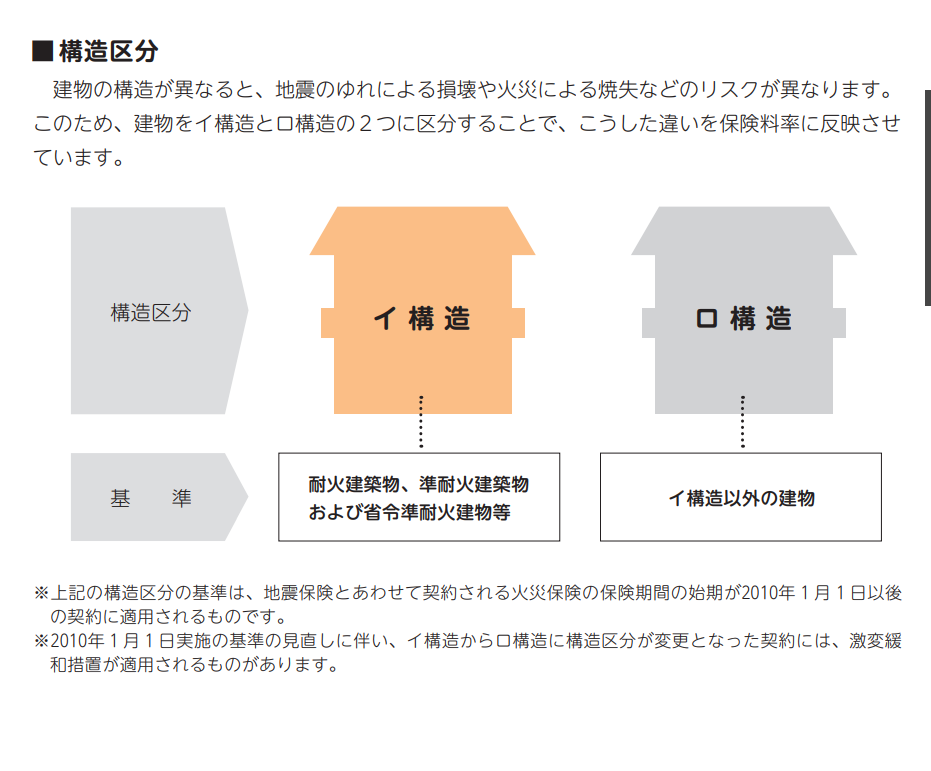

地震保険は、「家がどこの県に建っているのか(等地区分)」と「家が耐火構造になっているのか(構造区分)」の2つの要素で金額が決定されるため、地域や家によって保険料が異なるのです。

最も安い組み合わせ

一等地×イ構造の組み合わせが一番地震保険料が安くなる事が分かります。

最も高い組み合わせ

一方、一番高額となるのが三等地×ロ構造です。

三等地である関東を中心とした地域は、30年以内に70%の確率で起こると予想されている、首都直下型地震の被害を受けやすい地域であるため、リスクの高い地域として指定されています。

ロ構造は主に木造建築の事で、当然イ構造より地震の際の火災のリスクは高いため、保険料も高く設定されています。

このように、地震保険は、リスクに応じた料率区分を設定し、保険料を決定しているのです。

ご自身の新築の地域と、構造がどれに当てはまるのか、把握しておきましょう。

また、料率は改定されることもあるため、最新の情報は加入時に確認する事が必要です。

地震保険料と火災保険のセットになっている?!

地震保険と火災保険の関連ポイントは以下の通りです。

- 地震保険は火災保険の加入が必須

- 保険金額は火災保険を基準にしている

地震保険は火災保険とセットで加入する事が義務付けられています。

火災保険の契約があれば、途中で地震保険を付帯する事も可能です。

地震保険を選ぶ際、保険会社によって差はありませんので、自ずと火災保険の内容によって、保険会社を選ぶことになります。

火災保険の選び方については、関連記事を参考にしてください。

保険金額との関わりはまだあります。

地震保険の補償額は、火災保険の保険金額の30%~50%の範囲内となっております。

大震災時の保険金支払いのリスクが大きすぎるため、半額である50%を上限としているのです。

勘違いしやすいポイント

地震保険というと、建物の復元のための備えと勘違いされがちですが、「被災者の生活の安定に寄与すること」を目的とした保険です。

なので、地震保険で家の建て替えは基本的には不可能だと思って下さい。

また、補償対象についても火災保険の契約が引き継がれます。

火災保険の契約時に、補償の対象を「建物」「家財」から選択するときに家財は特に必要ないかとつけなかった場合。

少し強めの地震などで食器棚が倒れ壊れてしまったりしても「火災保険の契約時に「家財」をつけていないと、補償されません。

家財が倒れて壊れたものに関しても補償されません。

友人はここが盲点だったと言っておりました。

両方を選択していれば、地震保険も両方が対象となりますし、片方しか選ばなかった場合は、地震保険でも片方のみの補償となります。

このように、地震保険と火災保険は常にセットである事がポイントです。

地震保険は全く割引がきかないのか?!

保険会社で料金が一律の地震保険。でも、割引が受けられる場合があります。

4つの割引がありますので、それぞれどんな割引なのか、ご説明します。

| 割引 | 割引率 | 内容 |

|

免震建築物割引 |

50% |

|

| 耐震等級割引 | 10~50% |

|

| 耐震診断割引 | 10% |

|

| 建築年割引 | 10% |

|

上記の割引を併用する事は出来ませんが、最大50%の割引が実現出来るのです。

さらに安くする方法として、長期契約一括払いがあります。

地震保険の保険期間は最大5年となっています。マックスの期間契約をし、なおかつ一括で支払うことで、最大約8%の割引が適用されます。

さきほどの割引と合わせて、最大58%の地震保険料の割引が可能となります。

震災時の耐震・耐火リスクが低ければ低いほど、契約期間が長ければ長いほど、保険料の割引率が高くなる仕組みです。

割引を受けるには、定められた資料の取り寄せが必要となりますので、注意をしてくださいね。

|

■地震保険を勉強して良かった体験談 保険については全く無知で、新築を建てた際、火災保険加入をハウスメーカーさんに紹介してもらった事をきっかけに少し勉強しました。 最初は、自分で調べるのも大変だし、ハウスメーカーさんの言う通りに加入しようと思っていました。 地震保険も付けといた方がいいかな、と軽い気持ちで申し込みを進めていた時、偶然、地震保険の割引の記事を見つけました。 そこから、自分なりに調べると、地震保険がかなり割引される事に気が付きました。 ハウスメーカーさんは、特に割引のことなどお話がなかったので、自分で調べなければ損をする所でした。 さらに、火災保険についてもリサーチをした結果、自分の納得のいく保険会社にお願いすることが出来ました。 新築のこういうタイミングでしか、地震保険についての知識を得る機会ってないですし、今後万一補償が必要になった際も、保険代を落ち着いて請求出来そうという自信に繋がりました。 |

正しい保険の知識を持っていると、いざという時に焦ることもありませんし、安心ですね。

どこまで受けることが出来る?地震保険で受けられる補償

ここまで、地震保険の保険料について知識を深めてきました。

それでは、地震保険に加入することでどのような補償が受けられるのでしょうか?調べてみました。

地震保険とは、火災保険では適用されない地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害を補償する保険です。

地震保険の補償の対象は以下の2つです。

- 住居部分のある建物

- 居住用建物に収容されている家財

「地震で火災が発生し、家が焼けてしまった」「地震で家が倒壊してしまった」「津波で家が流されてしまった」といった損害を補償してくれます。

- 住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券、預貯金証書、印紙、切手、自動車等は補償の対象外となります。

- 建物のみを保険の対象とされる場合、家財の損害は補償されません。

また、家財のみを保険の対象とされる場合、建物の損害は補償されません。

ここで注意してほしいのは地震を原因とする火災は、火災保険では補償されないということです。

火災保険では、地震や噴火による火災は補償の対象外と決まっています。

火災保険が地震による火災をカバー出来ない理由は、地震の発生確率や損害額の予測が難しい点と、大地震発生時に想定を上回る大規模火災の損害が発生する可能性があるためです。

地震保険の補償の金額は期待できない?!

地震保険の補償範囲が分かりました。

次に、実際に地震保険が必要になった時、どのくらいの金額が補償がされるのか、みていきましょう。

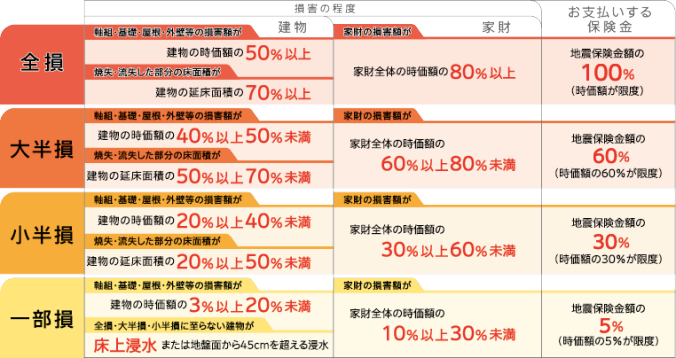

- 補償金額の上限は「建物」は5000万円・「家財」は1000万円

- 建物の損害レベルによって5%~100%が支払われる

- どんな大震災でも必ず支払われる仕組みがある

地震保険には対象ごとに支払い上限が決まっているので注意が必要です。

また、損害のレベルによって保険金の支払い額は異なります。

損害程度と保険金の支払い率については、下記の表を参考にして見てください。

引用:損保ジャパン 補償内容

地震保険には最終的に政府が保険金支払いに関与するという「地震再保険」という仕組みがあります。

現在、1回の地震で支払われる保険金の支払限度額は、11兆7,000億円もあります。

これは、関東大震災規模の地震が再来したとしても、保険金が十分支払えるような金額で設定されています。

万一、保険会社が保険金を支払えなくなるような大震災が起こったとしても、政府が支払ってくれる制度があると、安心ですね。

いいえ、地震保険に加入するメリットは沢山あります。

どんなメリットがあるのか、紹介していきましょう。

地震保険に加入するメリットのまとめ

地震保険はまだまだ加入率が低い保険です。

地震保険の世帯加入率は2017年時点で、31.2%、火災保険との付帯率は63.0%となっています。

最も加入の多い宮城県で51%、最も加入率が低い沖縄県で15%で、地域によって地震保険の備えに大きく差がある事が分かります。

地震が起こりやすい地域や活断層付近の地域の方は、ぜひ地震保険に加入するメリットを理解し、加入について前向きに考えてみましょう。

- 地震の損害に備えられる唯一の保険である

- どの保険会社も同額の保険料なので安心

- 保険料の割引制度がある

- 建物だけでなく家財も補償してくれる

- 再保険制度で保険金支払いが保証されている

- 生活再建の手助けになる

地震保険は火災保険ではカバー出来ない、地震や津波に、噴火による火災をカバーしてくれる唯一の保険です。

国が介入している保険のため、どの保険会社で契約しても保険料は変わりません。

火災保険とのセット加入が必須ですので、火災保険さえ慎重に選べば、地震保険はどこでも同じという事になります。

築年数や構造によって半額を超える割引が可能となるのも、メリットの一つです。

万一、保険会社で補償しきれないほどの大震災が起こったとしても、政府から支払いが約束されているため、安心です。

地震保険は建物だけでなく、家財も補償してくれます。

そのことについて詳しく説明していきます。

地震保険は生活再建の手助けになる!

考えてみて下さい。

もし住宅ローンが残っている状態で、大震災が起こり、自宅が損害を受けた場合どうなるでしょう?

ローンの返済をしながら、自宅の修繕費用や家財の再購入などで、かなりのお金を支払う状況に陥ってしまいます。

震災による精神的ダメージが大きい中で、毎月の支払いに工面し、食費や衛生面に回せるお金が足りず、生活が苦しくなる事が予想されます。

実際、震災で住宅が全壊した場合の負債や、公的資金による補助はどの程度なのでしょうか?

東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2,500万円で、それに対して公的支援として受給できるのは、善意による義援金をあわせても約400万円にとどまりました。

今後発生が危惧されている南海トラフ巨大地震では、推定全壊住宅は 約238.6万棟 となり、 東日本大震災の約20倍になるとされています。

引用:内閣府HP

住宅再建費用の2,500万円の中には、家財の再購入や引っ越しなどの費用は入っておりませんので、実際にはさらに数十~数百万の費用がかかってしまいます。

もとの生活に戻るための費用に対して、国からの補助金だけでは手が打てない事がわかります。

よほどの貯金が無い限り、被災してしまった場合に新築のローンを抱えたままの状態で、さらに2500万円もの費用を捻出するのは困難でしょう。

保険とは備えなので、実際にかかる費用を理解した上で加入するのかを決める事が大切です。

このように、地震保険は被災者が生活を建て直していくうえで大いに役立ちます。

|

■地震保険に加入しておいてよかった体験談 熊本地震の際に、地震保険を初めて利用しました。 東日本大震災をきっかけに、地震保険に加入はしていたのですが、まさか自分が使うことになるとは、思ってませんでした。 自宅の損壊はそれほどだったのですが、家財がかなり損害を受けてしまい「大損壊」と認定されました。 しかし、十分な保険金額を受け取ることが出来たため、家財の購入はもちろんですが、新しい生活家電が届くまでの間、仮住まいとして利用したホテル宿泊代も、気にする事なく使う事が出来ました。 |

地震保険に入っていると、いざという時の安心感がありますね。

地震保険のメリットについては、さらに詳しく書かれている関連記事も参考にしてみてください。

まとめ

新築の地震保険の相場は、地域や建物構造によって差があるため、一概に提示出来ない事が分かりました。

地震保険料の決定基準や割引、火災保険との関わりについてもお伝えしてきました。

次項では、地震保険で補償される範囲である「建物」と「家財」、また、その補償金額についても触れましたね。

そして地震保険には、多くのメリットがあり、中でも、震災後の生活を再建するための大切な資金源となる事がポイントだと分かりました。

新築マイホームを建てる際には、これらのことを踏まえたうえで地震保険の加入を検討してみてはいかがでしょうか。

この記事が、みなさまの地震保険の加入のきっかけとなれば幸いです。

あなたの火災保険は大丈夫?

火災保険を決める時、不動産屋に勧められた火災保険にそのまま加入していませんか?

それかなり、損しています。

勧められるがまま高い火災保険に加入する前に、複数の保険会社を比較してもらった方が安い上、補償内容も整っている火災保険に加入できます。

私の場合、不動産屋に勧められた火災保険に入っていましたが、見直しをしたらなんと16万円も保険料が安くなりました。

比較してもらうと自分に合った最安値の火災保険を見つけることができます。

無料でたったの3分で出来るのでやらない手はないですよ!

火災保険を安くするコツ

実際に私が火災保険の一括見積をして、火災保険が16万円安くなった過程を無料公開中。

→火災保険を安くする方法を知る

火災保険を安くする方法